Creditos

Creditos

Bus.Valor

Bus.Valor

Conectar

Conectar

Bus.User

Bus.User

Desde:

26/03/2017

OFF:

10 Min

3

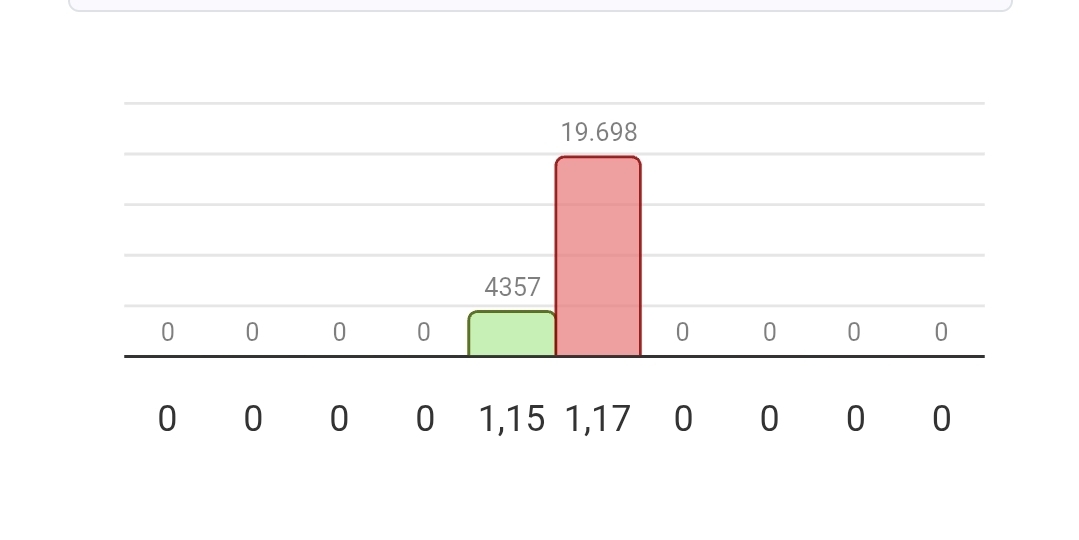

Bueno, sigue a su ritmo, despacio pero sin pausa. Lo bueno es que han bajado de 1.20 el tapón a 1.17 y parece que va a comérselo.

0

La salida de papel es muy parecida a la que aparecía cuando se colocaban los bonos canjeables. Dejan espacios para confiar y en un momento dado sale papel como si no hubiera un mañana a mercado, como si no importase a cómo se vende sabiendo que la comisión está garantizada.

0

Mensaje de: JAC- Hora: 21/07/2026 7:45:11

No veo como se quedaron las posis.... Nos vamos al 1,2???

No veo como se quedaron las posis.... Nos vamos al 1,2???

Al 1.50 debería irse sin ningún problema en las próximas semanas. A ver si nos sorprende gratamente lo que podemos ver entre líneas en los resultados. Si no, nos vemos aquí en otros 3 meses.

3

Estos datos no eran para verla jugando con 1 euro o 16 millones de capitalización.

0

Mensaje de: Inverseitor Hora: 20/07/2026 16:55:55

Yo veo más que tire para arriba que hacia abajo. Si hubiera dicho de tirar para abajo, esas 4 mil de..........

Yo veo más que tire para arriba que hacia abajo. Si hubiera dicho de tirar para abajo, esas 4 mil de..........

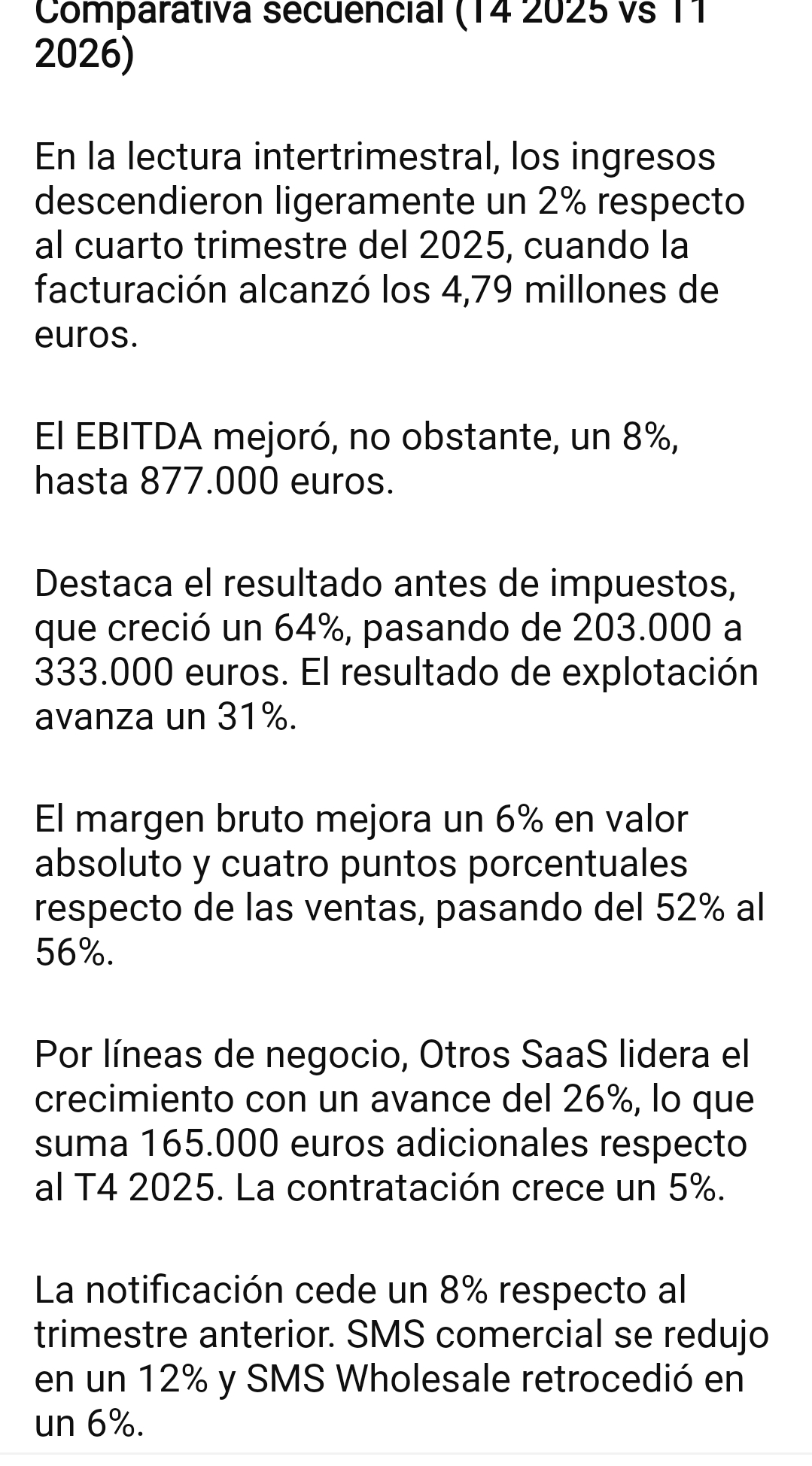

Debería irse sin más hacia los 1.50 euros, de donde no debería haber bajado bajo ningún concepto. Es que hasta ahora no ha dado datos como para pensar que esta empresa vale 16 o 17 millones de euros con casi 20 de negocio, 4 de ebitda, casi millón y medio de neto y reduciendo una deuda que ya es totalmente asumible.

1

Mensaje de: JAC- Hora: 20/07/2026 11:22:25

No se mueve......si lo hace......imaginamos para donde tirará.... Ojalá me equivoque

No se mueve......si lo hace......imaginamos para donde tirará.... Ojalá me equivoque

Yo veo más que tire para arriba que hacia abajo. Si hubiera dicho de tirar para abajo, esas 4 mil de 1.13 ya habrían desaparecido y se va acortando la oferta por encima de 1.14.

1

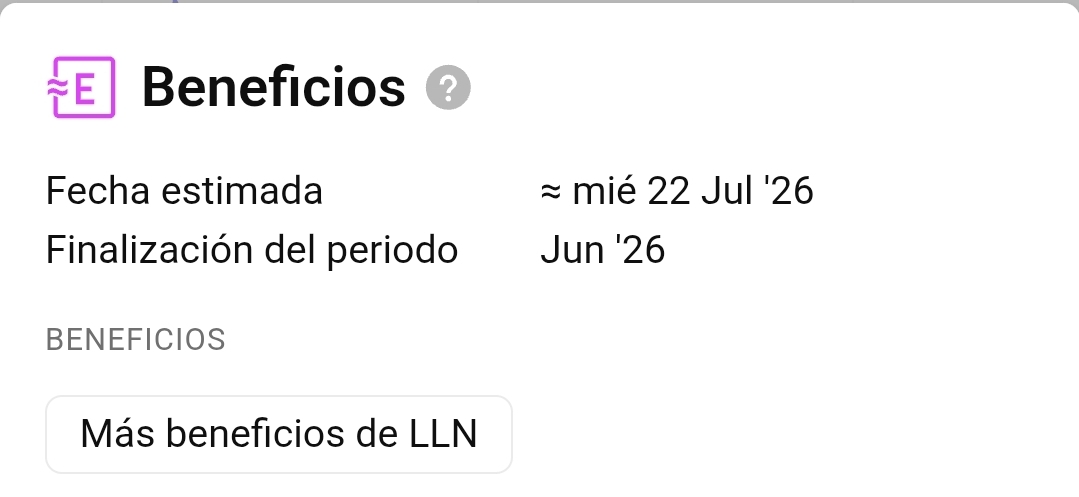

Ponen aquí fecha estimada, no exacta, pero no andaran muy descaminados, así que hay muchas posibilidades de que sea esta semana.

0

Mensaje de: JAC- Hora: 17/07/2026 21:13:43

A ver los semestrales ......será casi imposible llegar a los datos que comentaste que deberían ser p..........

A ver los semestrales ......será casi imposible llegar a los datos que comentaste que deberían ser p..........

Bueno, eso lo tenemos claro. Pero insisto, yo creo que todos vamos a mirar más que las comparativas, a ver si dejan entrever que la cosa va a cambiar en el tema de crecimiento de negocio. Si el crecimiento de clientes sigue como va, solo queda ver si ha hecho suelo la salida de clientes de mensajes al por mayor y SaaS se estabiliza, y ya sí se vería que aunque se haya dado en estos cuatro últimos trimestres un paso atrás en el negocio, puede que sea para iniciar una nueva etapa más sólida y con más recurrencia.

En cuanto al dia de los resultados creo que seran entre el cierre sel viernes y la apertira del lunes. Yo los pondria el viernes al cierre para que se esrudiaran con detenimienro y se olvidsran del titular " el neglcio y el ebitda es % inferior al del 2025" .

En cuanto al dia de los resultados creo que seran entre el cierre sel viernes y la apertira del lunes. Yo los pondria el viernes al cierre para que se esrudiaran con detenimienro y se olvidsran del titular " el neglcio y el ebitda es % inferior al del 2025" .

4

Mostrar mas Mensajes