Creditos

Creditos

Bus.Valor

Bus.Valor

Conectar

Conectar

Bus.User

Bus.User

Desde:

19/06/2020

OFF:

2 Hor

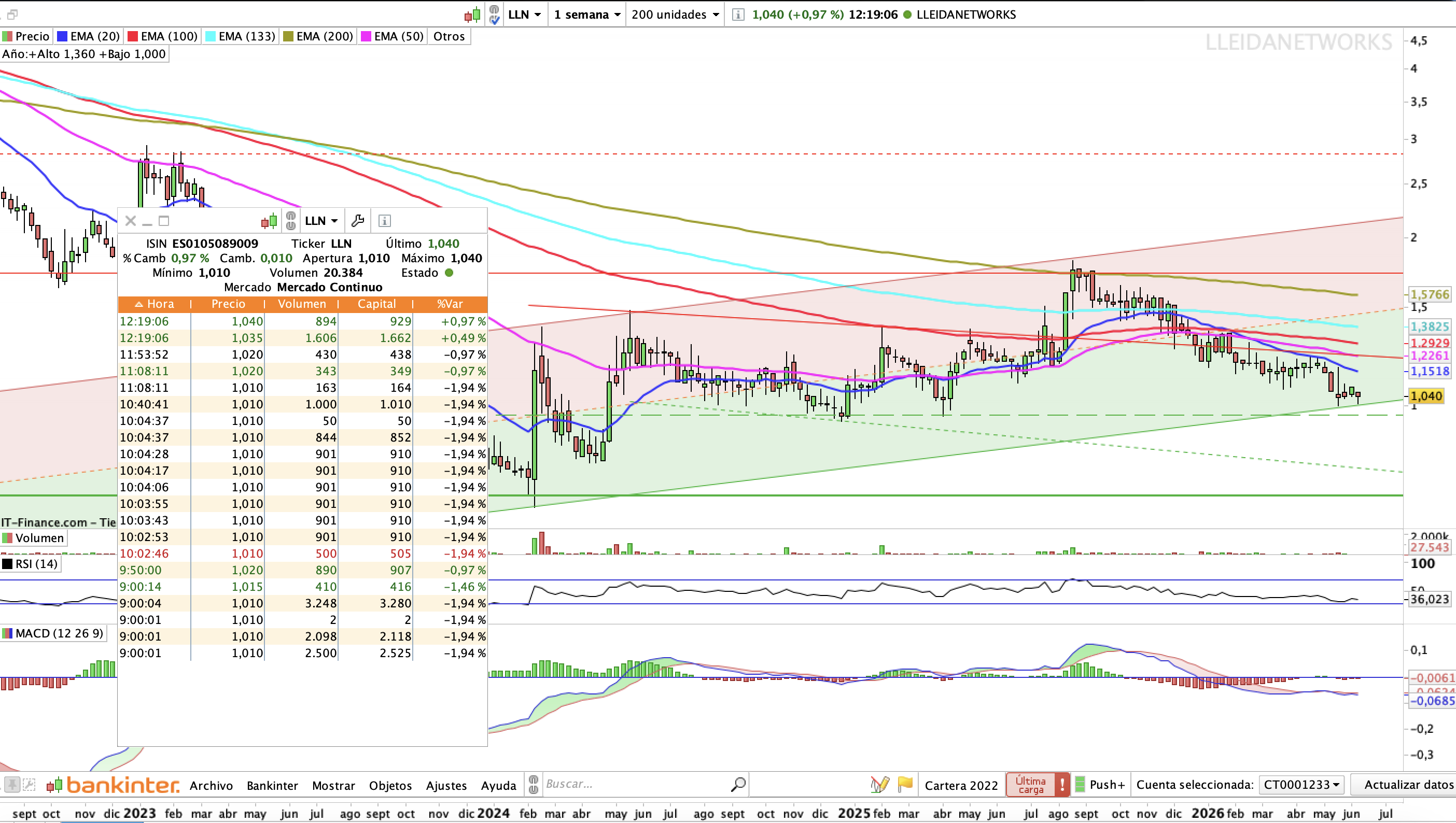

Para los que crean en este tipo de análisis con ETC, ya estamos una vez más sobre ese soporte que se inició hace casi un año.

0

Que ofrezcan dinero y no canje de acciones, que el valor de las papelinas (secuestradas meses) se puede manipular sin problemas. ¿Y si más adelante hacen otra OPA y nos diluyen? Ojo.

(1)

0

Mensaje de: Traxtorm Hora: 10/06/2026 15:39:41

Según han puesto en la guía, el consejo no se va a pronunciar hasta el 7 de Julio, tras analizar la ..........

Según han puesto en la guía, el consejo no se va a pronunciar hasta el 7 de Julio, tras analizar la ..........

Yo creo que más vale ser cauto hasta que los de Greening no voten la OPA en su Junta. Supongo que, como dijeron en ETC, hay una parte muy importante ajena a la cotización y al canje = sus trabajadores a los que les afecta en su futuro y eso conlleva explicaciones y garantías exigibles antes de que ETC se pronuncie y atar todos esos cabos llevará su tiempo. Entiendo que en nuestra próxima JGA algo dirán.

2

Que baje ETC y/o que se amplíe la brecha con el valor de GGR favorece la OPA porque parece que te dan más de lo que vales. Que pongan una contraprestación económica razonable por las acciones de ETC y que dejen de cuentos chinos.

0

Mensaje de: Beginner Hora: 09/06/2026 16:18:37

Otra vez casi la perfora.

Otra vez casi la perfora.

Pues si lo hace tiene un descansillo sobre los 0,96 y algo más sólido en 0,70 (el famoso gap aquél)

2

Mensaje de: pac2210 Hora: 09/06/2026 8:52:35

buenos dias, la basura esta va a 0.91 y cuando lo toque girará para ir sobre los 2.50/2.9

buenos dias, la basura esta va a 0.91 y cuando lo toque girará para ir sobre los 2.50/2.9

Te vas acercando al botón rojo, ojo …

3

Mensaje de: subway Hora: 09/06/2026 10:38:07

Creo que puede ser una buena ocasión para decir que no, que ETC no se malvende, que vale mucho más y..........

Creo que puede ser una buena ocasión para decir que no, que ETC no se malvende, que vale mucho más y..........

Que aclaren el destino de las acciones que no hayan aceptado el canje y, si obligasen a su permuta si se llega a ese 50%; es decir, que no nos las comemos con patatas, posiblemente no salga la OPA al menos entre la mayoría de los minoristas.

1

Mensaje de: ustorrejo Hora: 09/06/2026 9:45:59

Viendo que Greening no es capaz ni de dar las acciones de la ampliación de Eidf, ¿Cómo vamos a acept..........

Viendo que Greening no es capaz ni de dar las acciones de la ampliación de Eidf, ¿Cómo vamos a acept..........

Lo de Septiembre lo puse porque es lo que dicen en su anuncio (2 meses) pero no me lo creo, claro, salvo que expliquen el secuestro impuesto a EIDF. Igual les meten otro mes más hasta que nuestra OPA (si la aceptan y nosotros también) esté liquidada.

(1)

3

Para mí lo peor de todo es que sea un canje y malo tanto por la proporción propuesta como por la incertidumbre de su valor en leuros cuando allá por Setiembre (al menos, ver situación de Eidf …) nos entreguen sus acciones.

0

Mostrar mas Mensajes